Tẩy chay tẩy xanh trong kỷ nguyên ESG và tài chính bền vững

Khi nhãn bền vững trở thành công cụ tiếp thị và nguy cơ đánh mất niềm tin Trong những

Khi nhãn bền vững trở thành công cụ tiếp thị và nguy cơ đánh mất niềm tin

Trong những năm gần đây, ESG đã trở thành một trong những chủ đề trung tâm của chiến lược doanh nghiệp và dòng vốn đầu tư toàn cầu. Tuy nhiên, song hành với sự bùng nổ của các sáng kiến môi trường, xã hội và quản trị là hiện tượng tẩy xanh, tức việc doanh nghiệp phô diễn hình ảnh bền vững để che lấp những hoạt động kinh doanh gây tác động tiêu cực đến môi trường. Thay vì cải tổ toàn diện mô hình vận hành, một số doanh nghiệp chỉ triển khai những hoạt động mang tính bề nổi nhằm tạo ấn tượng tích cực với người tiêu dùng và nhà đầu tư. Điều này làm dấy lên lo ngại rằng ESG có thể bị biến thành công cụ tiếp thị thay vì nền tảng chuyển đổi thực chất.

Động lực phía sau xu hướng này phần lớn đến từ áp lực thị trường. Nhiều nghiên cứu chỉ ra rằng người tiêu dùng, đặc biệt là thế hệ trẻ, sẵn sàng chi trả nhiều hơn cho sản phẩm và dịch vụ gắn với hình ảnh bền vững. Báo cáo toàn cầu của Nielsen từng cho thấy hơn một nửa người tiêu dùng sẵn sàng trả thêm tiền cho thương hiệu có cam kết môi trường rõ ràng, và tỷ lệ này cao hơn ở nhóm thế hệ Y. Khi nhãn bền vững gắn liền với lợi nhuận và lợi thế cạnh tranh, nguy cơ doanh nghiệp lạm dụng thông điệp môi trường để gia tăng doanh số trở nên hiện hữu. Thậm chí, có trường hợp doanh nghiệp vô tình rơi vào tẩy xanh do thiếu hiểu biết chuyên môn, chẳng hạn sử dụng vật liệu được quảng bá là tự phân hủy nhưng thực tế chỉ vỡ thành các mảnh nhỏ và tiếp tục tồn tại trong môi trường.

Minh bạch hóa báo cáo ESG để siết chặt chuẩn mực thị trường

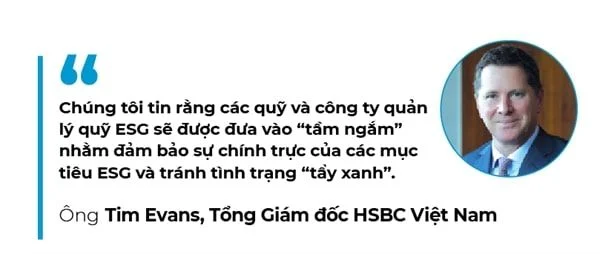

Trước thực trạng đó, yêu cầu công khai và minh bạch thông tin ESG ngày càng được tăng cường tại nhiều quốc gia. Cơ quan quản lý và thị trường vốn bắt đầu đặt ra các tiêu chuẩn khắt khe hơn đối với báo cáo bền vững nhằm bảo đảm tính chính trực của thông tin. Khi dòng vốn ESG tăng trưởng mạnh, các quỹ đầu tư và công ty quản lý tài sản cũng chịu sự giám sát chặt chẽ hơn để tránh tình trạng gắn mác bền vững cho những khoản đầu tư không đáp ứng tiêu chí thực chất.

Chất lượng dữ liệu và mức độ công bố thông tin được xem là rào cản lớn trong đầu tư ESG. Việc áp dụng cơ chế đảm bảo độc lập đối với báo cáo bền vững tại Liên minh châu Âu, New Zealand hay yêu cầu đảm bảo nội bộ tại Singapore cho thấy xu hướng chuẩn hóa đang diễn ra mạnh mẽ. Tổ chức International Financial Reporting Standards đã thành lập Hội đồng Chuẩn mực Bền vững Quốc tế với mục tiêu xây dựng bộ tiêu chuẩn thống nhất cho báo cáo bền vững. Nếu được áp dụng rộng rãi, các chuẩn mực này có thể tạo nền tảng cho hoạt động kiểm toán bền vững, góp phần giảm thiểu không gian cho tẩy xanh và nâng cao niềm tin của thị trường.

Phân loại tài chính bền vững và vai trò của khu vực ASEAN

Song song với nỗ lực toàn cầu, khu vực ASEAN cũng đang xây dựng bộ nguyên tắc phân loại tài chính bền vững nhằm định nghĩa rõ ràng hoạt động nào được coi là bền vững. Dự thảo nguyên tắc phân loại của khu vực được công bố như một bước chuẩn bị trước khi hoàn thiện khung chính sách chi tiết hơn, trong đó nhấn mạnh yêu cầu nói không với tẩy xanh khi dòng vốn đổ vào các dự án môi trường. Khi có định nghĩa chung, nhà đầu tư và doanh nghiệp sẽ có cơ sở minh bạch để xác định tiêu chí đánh giá thay vì dựa vào các tuyên bố mang tính cảm tính.

Ở cấp độ quốc gia, Indonesia, Thái Lan và Singapore cũng xây dựng hoặc hoàn thiện bộ phân loại tài chính bền vững riêng. Việc làm rõ khái niệm và tiêu chuẩn giúp kích thích tăng trưởng thị trường tài chính xanh, đồng thời nâng cao tính chính trực của các sản phẩm phát hành. Trong bối cảnh đó, doanh nghiệp không chỉ cần đáp ứng yêu cầu tuân thủ mà còn phải chứng minh chiến lược dài hạn gắn với chuyển đổi mô hình kinh doanh. Chỉ khi tích hợp ESG vào toàn bộ chuỗi giá trị thay vì triển khai rời rạc, doanh nghiệp mới có thể tiến gần đến hình ảnh của một thương hiệu dẫn dắt bền vững thực sự.

Chuỗi cung ứng, an ninh mạng và những thách thức ESG mở rộng

Ngoài môi trường, các vấn đề xã hội và quản trị cũng ngày càng được đặt dưới lăng kính giám sát. Chuỗi cung ứng bán lẻ trở thành tâm điểm chú ý sau các đứt gãy do đại dịch và tình trạng tắc nghẽn logistics toàn cầu. Minh bạch nguồn cung, điều kiện lao động và mức thu nhập của người lao động đang trở thành tiêu chí đánh giá quan trọng đối với doanh nghiệp. Tuy nhiên, tỷ lệ doanh nghiệp công bố đầy đủ dữ liệu liên quan đến thu nhập và điều kiện làm việc vẫn còn rất thấp. Trong bối cảnh truyền thông và mạng xã hội phát triển mạnh, thiếu minh bạch có thể nhanh chóng chuyển thành rủi ro danh tiếng, tác động trực tiếp đến giá trị thương hiệu.

Bên cạnh đó, an ninh mạng và bảo vệ dữ liệu nổi lên như một trụ cột mới của ESG. Các cuộc tấn công mạng ngày càng gia tăng, không chỉ gây thiệt hại tài chính mà còn đặt ra vấn đề trách nhiệm xã hội khi dữ liệu cá nhân bị xâm phạm. Doanh nghiệp buộc phải đầu tư vào hệ thống bảo mật và mua bảo hiểm an ninh mạng để giảm thiểu rủi ro. Trong bối cảnh kết nối chuỗi cung ứng ngày càng chặt chẽ, yêu cầu cảnh báo lỗ hổng và tiêu chuẩn quản trị công nghệ có thể tiếp tục được siết chặt. Khi ESG được mở rộng sang nhiều khía cạnh, từ môi trường đến xã hội và công nghệ, việc tẩy chay tẩy xanh không chỉ là bảo vệ nhà đầu tư mà còn là điều kiện cần để hình thành những thương hiệu dẫn dắt bền vững dựa trên nền tảng minh bạch và trách nhiệm toàn diện.